就在刚刚,财政部公布了2026年一至五月份全国国有土地使用权出让金收入,这个数据下跌的数量令人触目惊心!那么,这五年来,国有土地使用权出让金这个数据到底发生了哪些重要的变化吗?

一、核心数据:五年间土地出让收入断崖式下滑

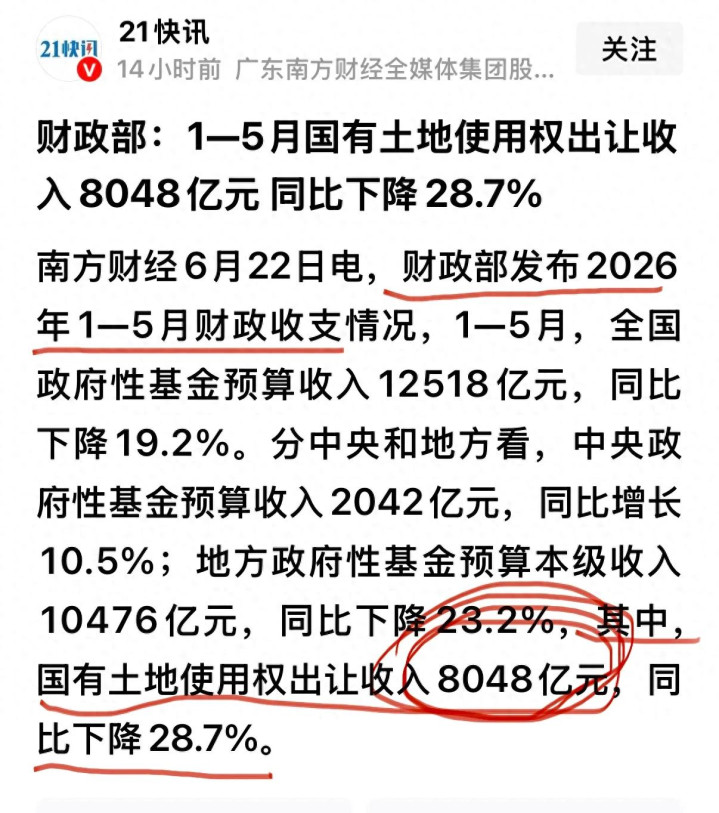

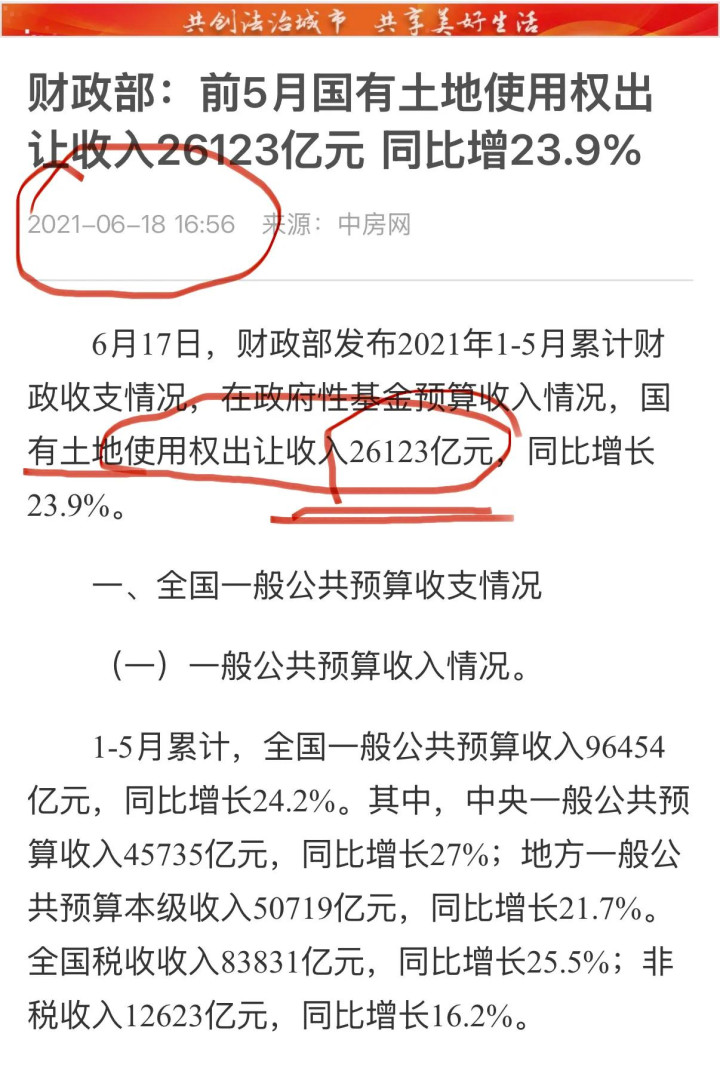

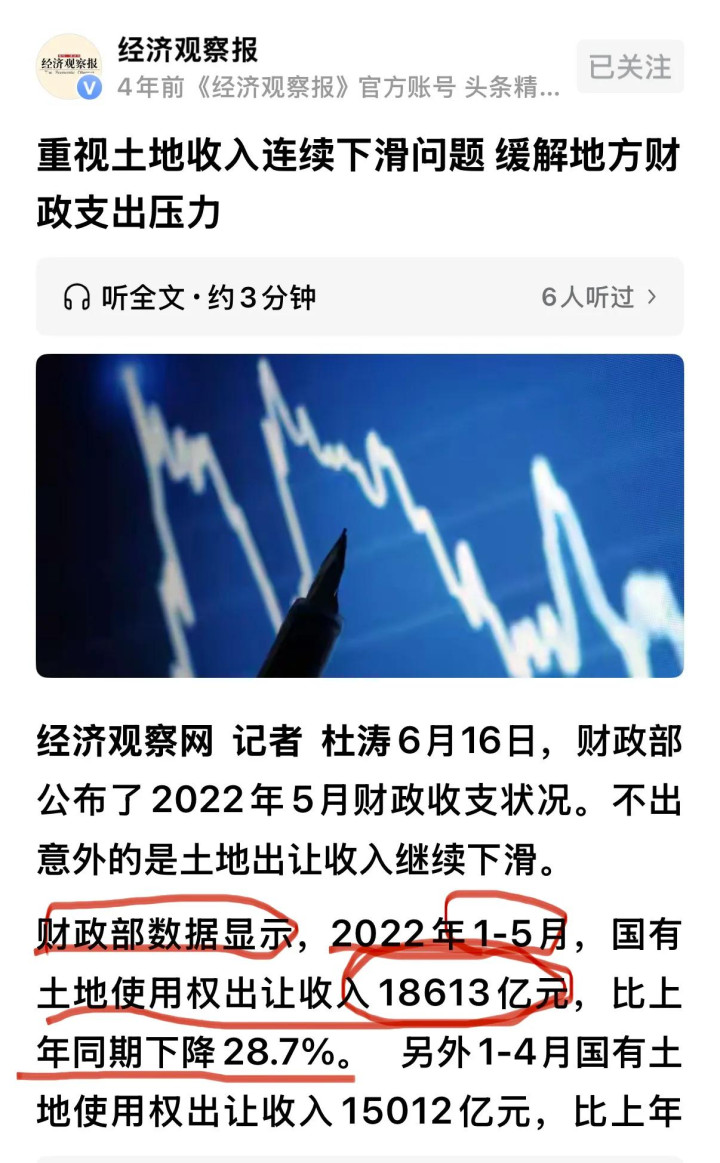

财政部官方数据清晰展现土地市场的巨大落差:2021年1-5月全国国有土地使用权出让收入26123亿元,2026年同期仅8048亿元。

五年收入直接减少18075亿元,降幅高达69.19%,近乎缩水七成。曾经作为地方财政“压舱石”的土地出让金,短短五年大幅缩水,并非短期市场波动,而是人口、行业、政策、供需、财政模式五大结构性因素叠加形成的长期趋势,下面逐一深度剖析。

二、土地出让收入大幅下滑五大核心原因

(一)楼市供需彻底逆转,新房库存高企,房企拿地意愿跌至冰点

2021年是房地产行业最后的扩张高峰,彼时市场成交火热、房价上行,房企疯狂囤地扩规模,土拍市场溢价、抢地成为常态。

经过五年调整,全国住房市场从全面短缺转为结构性过剩,三四线、县城新房库存堆积,二手房挂牌量持续走高,房屋去化周期普遍超过24个月。

房企销售回款持续疲软,多数民营房企深陷债务危机,资金链承压。当下房企核心策略从“拿地扩张”转为“降价去库存、偿还债务”,民企基本退出土拍市场;仅剩少数央国企少量捡漏优质地块,大规模拿地行为彻底消失。

土地需求端大幅萎缩,直接拉低土地成交总价,出让收入自然大幅缩水。

(二)人口结构迎来拐点,长期住房刚需持续萎缩

2022年我国总人口首次负增长,新生人口连年走低,老龄化快速加剧,直接瓦解房地产长期需求底盘。过去支撑土地市场繁荣的核心动力是城镇化增量刚需:农村人口持续进城、年轻人成家购房。

如今趋势完全反转:乡镇人口向县城流动、县城人口向一二线城市集中,多数三四线、县域持续人口净流出。

年轻人购房意愿同步下降,晚婚、低生育、低置换需求成为常态,刚需、改善购房群体规模逐年收缩。

没有持续购房需求托底,房企看不到长期盈利预期,自然不会高价拿地,土地市场失去底层支撑,出让收入逐年走低。

(三)房企债务风险持续出清,行业融资环境收紧,无力拿地

2021年后大规模房企债务暴雷,行业信用体系遭受重创,银行、信托等金融机构全面收紧地产融资,“三道红线”长效管控持续落地,房企新增融资渠道大幅收窄。

一方面,出险房企需要变卖资产、处置存量项目偿还债务,无多余资金参与土拍;另一方面,稳健房企也受到信贷约束,拿地资金门槛大幅提升,严控新增土地储备。

曾经依靠高杠杆滚动拿地的模式彻底终结,土拍市场买方数量锐减,土地成交价、成交规模同步走低,土地出让收入同步下滑。

(四)土地供应政策重大调整,告别无序增量供地模式

过去地方政府依靠大规模新增商住用地出让补充财政,如今顶层土地管控政策全面收紧。

自然资源部新规明确,新增建设用地原则上不用于经营性房地产开发,新增用地规模不得超过存量盘活面积,土地指标由省级统一统筹,限制市县无序批量出让商住土地。

地方政府主动缩减商住用地供应规模,减少土拍挂牌地块数量,优先盘活存量旧改、低效用地,不再依靠大规模新增土地换取短期财政收入。

土地供应“减量提质”,挂牌土地总量大幅减少,直接限制土地出让收入规模,从供给端压制卖地收入增长。

(五)土地财政模式转型,城投退出土拍托底,地价回归理性

2021年土拍市场火热时期,各地城投公司频繁下场托底土拍,大量高价拿地撑起出让收入基数,形成“地方城投左手托地、右手举债”的短期繁荣。

五年间国家强力推进地方隐性债务化解,严控城投公司参与经营性土拍,严禁无收益土地托底拿地。

失去城投大规模兜底后,土拍完全依靠市场化房企竞价,虚高地价泡沫快速出清,地块溢价率大幅走低,多数地块底价成交,甚至出现流拍。

同时各地逐步降低土地预期成交价,放弃依靠高地价弥补财政缺口的旧思路,地价中枢持续下移,土地出让总收入同步大幅回落。

三、总结:土地出让金下滑是时代转型的必然结果

五年土地出让收入暴跌近七成,是房地产行业从增量时代转入存量时代、人口周期拐点、土地制度改革、房企风险出清、地方财政转型多重力量共振的结果,并非短期行情回调。

过去依靠大规模出让土地支撑城市建设、财政运转的发展模式已经难以为继。

对于地方政府而言,土地财政退潮倒逼各地加快产业培育、拓宽税收渠道,摆脱对卖地收入的单一依赖;对于楼市而言,土地市场降温将推动房价回归居住属性,行业进入平稳健康发展新阶段。

长远来看,此次土地市场深度调整,是经济高质量发展必经的结构重塑过程。

盛多网提示:文章来自网络,不代表本站观点。